De energie- en gasprijzen hebben een enorme vlucht omhoog gemaakt de afgelopen tijd en gaan nu richting aan iets naar beneden. De consument krijgt hier op dit moment nog weinig voor terug. De prijzen in de supermarkt stijgen ook verder door de inflatie. Alles lijkt op dit moment duurder te worden. Maar hoe zit dat eigenlijk met de huizenprijzen? Wat is de verwachting van de huizenprijzen 2023-2024 of zelfs 2025. In dit artikel gaan we hier verder op in.

Huidige huizenprijzen

De nieuwskoppen kunnen je niet meer ontgaan zijn, de afgelopen 2 jaar zijn de huizenprijzen hard gestegen. Ben je op dit moment een starter en op zoek naar een huis voor 2024-2025, dan raden we je aan om dit artikel te lezen. Uiteraard heeft niemand een glazen bol en kan voorspellen waar de markt naar toe gaat. Echter kunnen we wel aangeven hoe wij denken dat het eruit gaat zien!

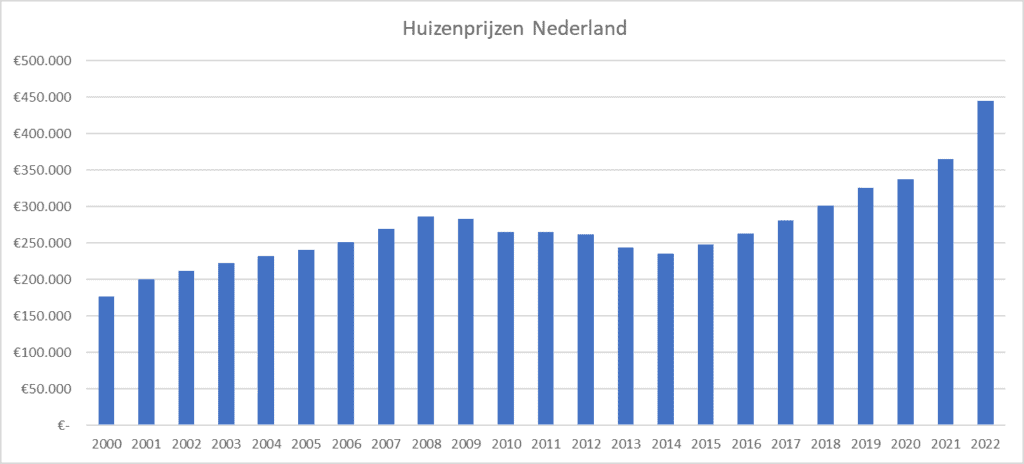

De stijging van de huizenprijzen is niet iets van de afgelopen 2 jaar. Sinds 2014 zijn de huizenprijzen in rap tempo aan het stijgen. Uiteraard afhankelijk waar je woont zal het de afgelopen jaren harder zijn gegaan of juist niet. In de steden en voornamelijk de randstad zijn de prijzen hard omhoog gegaan. Toch is dit niet altijd zo geweest. Tussen 2008 en 2013 was er namelijk een flinke daling in de huizenprijzen. Dit heeft ook eerder plaatsgevonden in de jaren 80′. Toen was er echter een andere situatie.

In de jaren 80 werden er massaal huizen gebouwd. Mensen die toen in een huurhuis woonde konden er makkelijker voor kiezen om over te gaan tot een koopwoning. Door deze vraag en de mogelijkheid om de stap te maken zag je toen ook een duidelijke stijging in de prijzen van de huizen. Echter waren toen de prijzen in de guldens. Misschien herinner jij deze tijd nog wel. Waarschijnlijk werd toen ook tegen jou gezegd dat je jouw huis te duur had gekocht.

Kredietcrisis (2011) & huizencrisis (2013)

Iedereen kent nog wel de kredietcrisis van 2011, ook wel de bankencrisis genoemd. In de jaren voorafgaand aan deze crisis waren het Amerikaanse banken die aan bijna iedereen een hypotheek verstrekten. Wilde jij meer dan één huis kopen (meerdere hypotheken), dan was dit voor de banken in die tijd geen probleem. Je had toen te maken met een variabele rente. Voor de banken maakte het toen niet uit of je het wel terug kon betalen. Zolang de rente daalt merk je daar dus niks van. Zo konden jaren lang Amerikanen boven hun stand leven, waarbij ze dus meerdere huizen hadden. Dit gaat echter fout als de rente stijgt en dat gebeurde dan ook in 2007. Het resultaat is dat een huiseigenaar zijn hypotheek niet meer kan betalen. Banken kregen miljardenverliezen en dat zorgde er uiteindelijk voor dat een bekende financiele dienstverlener omviel: Lehmann Brothers.

Op het moment dat Amerika, toen nog de grootste economie ter wereld, problemen heeft, dan voelt de rest van de wereld dat ook. Zo ook Nederland. Nederland belandde in een zware recessie (2008). Het effect van deze recessie was dat de huizenmarkt vast kwam te zitten. Huizen kwamen onder water te staan en een gemiddeld huis was toen nog maar €206.000 waard.

Verwachting huizenprijzen 2022

Voor aanvang van de corona crisis gaven banken een voorlopige verwachting met betrekking tot de huizenprijzen. Hierbij werd een stijging van rond de 5% verwacht. Echter steeg de gemiddelde huizenprijs meer dan 5% jaar op jaar. De waarde van sommige woningen zijn in korte tijd gestegen met €100.000,-. Hierbij was er ook nog een lage hypotheekrente wat er in resulteerde dat er flink werd overboden op een huis. Soms wel €50.000 tot €60.000. Op dat moment is er voor starters weinig plaats om een huis te kopen. Er zijn namelijk zoveel woningzoekende en het is letterlijk wie heeft de grootste en diepste zakken. Vaak zijn dit mensen die een huis te verkopen hebben en hiervoor een nieuw huis gaan terugkopen. Met de overwaarde hebben ze een zak met geld achter de hand.

De hypotheek rente is sinds 2020 hard gestegen. Zo betaalde je toen voor 20 jaar vast een rente van 2,2. Tegenwoordig betaal je voor 20 jaar vast met NHG garantie 4,38%. Dit is bijna het dubbele. De huizenprijzen staan op het hoogste punt ooit. Kortom in 2022 is het geen moment om gunstig een huis te kopen. Wat is dan verwachting voor de jaren 2023,2024 en 2025?

Verwachting huizenprijzen 2023-2025

Het probleem van de huidige woningmarkt en die zal zich ook in 2023-2025 voor gaan doen is dat er weinig nieuwbouw is. Er is een ambitieus doel gesteld vanuit het kabinet om jaarlijks 100.000 nieuwe huizen te laten bouwen. Door de stikstofcrisis zijn bepaalde grote projecten stilgelegd of zijn er geen vergunningen verstrekt, waardoor het aanbod gedaald is. Zo moeten er tot 2030 ruim 900.000 woningen gebouwd gaan worden volgens het kabinet.

De huidige situatie met de inflatie helpt dan niet mee. Zo zijn de materialen om een huis te bouwen flink gestegen. Deze prijzen zijn terug te vinden in huidige nieuwbouwhuizen. Iemand moet dit namelijk gaan betalen en dit zijn niet de investeerders. De ambitieuze doelstelling van het kabinet zal eigenlijk nooit gehaald gaan worden. Door de prijzen, maar ook een tekort aan de juiste vakmensen is dit echter niet haalbaar.

Wel verwachten wij dat de huizenprijzen in 2023 gaan dalen. Dit is een gevolg van een aantal factoren:

- Inflatie / economische crisis

- Stijgende energieprijzen

- Stijgende hypotheekrente

Als je de factoren bekijkt dan moeten de huizenprijzen gaan dalen. Mensen gaan namelijk niet zomaar een huis meer kopen. De stijgende hypotheekrente en de stijgende energieprijzen zorgen er namelijk voor dat het besteedbaar inkomen daalt. Mensen zijn meer kwijt aan hun vaste lasten. Dit zorgt ervoor dat er geboden gaat worden onder de vraagprijs. Als deze trend zich doorzet dan zullen de huizen ook voor lagere prijzen in de markt worden gezet, aangezien ze anders te lang op de markt zullen staan.

Huizencrisis in 2023?

De roze olifant in de kamer is natuurlijk een krediet- of eurocrisis in 2023. Berichten van lokale ondernemers die hun bedrijven failliet zien gaan door de stijgende vaste kosten en energieprijzen komen elke dag langs. Door de oplopende kosten kan het zo zijn dat veel mensen financieel in de problemen komen en hun hypotheek niet meer kunnen betalen door de stijgende energieprijzen. Op dit moment lijkt het gedeeltelijk opgelost te zijn door een energieplafond, alleen het is ook al aangegeven dat dit eenmalig is. Voor 2024 gaat dit dus niet nog een keer gebeuren, dit kost namelijk teveel geld.

December 2023 wordt dus een bijzondere maand. In deze maand komen mensen erachter hoeveel ze over het energieplafond terecht komen en uiteindelijk wat de marktprijzen zijn voor een kwh stroom en een m3 gas. Ben je op dit moment een starter en wil je eigenlijk zo snel mogelijk een huis kopen? Dan raden we aan om in iedergeval het eerste half jaar van 2023 af te wachten. Er zijn namelijk zoveel externe factoren die een gigantische invloed kunnen hebben op de huizenprijzen.

Starters in de problemen in 2023?

Zo is er ook een groep die de afgelopen 2 jaar een huis heeft gekocht met een lage rente, maar wel op maximaal van het budget wat beschikbaar was op 2 lonen. De huidige energiestijgingen en inflatie was daar echter niet in meegenomen. Deze groep krijgt het ook de aankomende twee jaar zwaar. Ook is er een andere groep die een hypotheek jaren terug heeft afgesloten die aflossingsvrij is.

Op het moment dat deze groep een pensioensgerechtigde leeftijd gaat bereiken, dan zal deze groep dus een gedeelte moeten aflossen en een nieuwe hypotheek moeten afsluiten tegen een hoger rente. Met de stijgende kosten kan dit een flinke druk geven op het huishouden. Deze groep wil misschien wel kleiner wonen of heeft extra zorg nodig. Dat kleiner wonen in combinatie met zorg is echter zo duur geworden dat dit geen optie is. Je krijgt dus een hele grote groep mensen die langer in hun huis blijft wonen in palats van dat er een natuurlijke doorstroming ontstaat.

Conclusie verwachting huizenprijzen

Onze verwachting is dus dat de huizenprijzen wel iets zullen dalen, maar dat het sterk afhankelijk is wat er in de markt gaat gebeuren. Wil je heel graag zo snel mogelijk een huis kopen, dan houden we je uiteraard niet tegen. Wel willen we dus kenbaar maken dat het uiterst onzekere tijden zijn voor een hele grote groep mensen. Voordat je zo’n groot besluit maakt is het misschien handig om eerst even de eerste helft van 2023 af te wachten.

Heb je ook een hoge energierekening? Een aanrader om te lezen: welke smart home producten kunnen bij jou energie besparen!

FAQ Verwachting huizenprijzen

Hieronder staan de meest gestelde vragen over verwachting huizenprijzen:

De verwachting is dat de prijs iets gaat dalen. Lees in ons artikel waarom.

Dit is afhankelijk van een aantal grote macro economische factoren. Lees in ons artikel waarom.

{kind=link}