Misschien heb je recentelijk voor het eerst kennis gemaakt met de term CBDC. De term CBDC komt de laatste tijd vaker in het nieuws door recentelijke ontwikkelingen bij de BIS & ECB die nu ook besproken worden bij nationale overheden zoals de Tweede Kamer. In dit artikel gaan we verder in op wat een CBDC is, wat je ermee kunt doen en wat de voor- en mogelijke nadelen zijn.

Betekenis CBDC

De definitie van CBDC is:

”CBDC staat voor Central Bank Digital Currency, ook wel Digitale valuta genoemd en wordt uitgegeven door een Centrale bank”.

Geschiedenis Digital Currency

Misschien staat je er nog iets van bij: het weekend van 12 – 15 september in 2008 toen de vierde grootste zakenbank van Amerika failliet ging: Lehman Brothers. Op het moment van faillissement bedroeg de activa ruim 600 miljard dollar. Dit veroorzaakte een zeer grote recessie die op de dag van vandaag (nog) niet opgelost is. Het rimpeleffect was wereldwijd voelbaar waarbij landen zoals Ierland, Spanje, Griekenland, Cyprus en Portugal in een grote schuldencrisis terecht kwamen.

Gelijktijdig aan deze gebeurtenissen werd er op 31 oktober 2008 een paper van 9 bladzijden gepubliceerd genaamd: Bitcoin: A Peer–to-Peer Electronic Cash System door Satoshi Nakamoto. Een elektronisch betalingssysteem gebaseerd op cryptografie ipv vertrouwen die volledig decentraal werkt waarbij de tussenkomst van een vertrouwde derde partij niet meer nodig is wanneer twee partijen direct en rechtstreeks een transactie willen uitvoeren. De eerste transactie vond plaats op 12 januari 2019 tussen Satoshi Nakamoto en een van de ontwikkelaars Hal Finney. Deze paper staat aan de basis van de ontwikkeling omtrent Digitale Valuta.

Ook financiële instellingen volgde deze technologische innovaties waarbij digitale of e-gelden en nieuwe betaalmethoden fundamentele vragen naar voren brachten bij de Bank of England met betrekking tot financiële regelgeving, de geldvraag in het algemeen en het centrale bankgeld One Bank Research Agenda; Bank of England, sectie 5 (2015). Hierbij kwam de vraag op: kunnen centrale banken bijvoorbeeld digitale valuta uitgeven en wat zou de impact zijn op bestaande betalingen en afrekensystemen. De gedachte van een CBDC is geboren.

Wat is een CBDC

Een CBDC, of ook wel Central Bank Digital Currency genoemd,ook wel Digitale valuta genoemd die wordt uitgegeven en gereguleerd door Centrale banken. Deze CBDC’s zijn nieuwe varianten van centrale bank gelden die verschillen van fysiek contant geld of centraal bankgeld. Geld heeft vier verschillende eigenschappen:

1. Emittent (centrale bank of niet);

2. Vorm (digitaal of fysiek);

3. Toegankelijkheid (breed of smal);

4. Technologie (peer to peer tokens of rekeningen) (Bech en Garratt (2017)).

In tegenstelling tot traditionele valuta zoals bijvoorbeeld contant geld, is een CBDC volledig digitaal en wordt het opgeslagen en verstuurd middels elektronische apparaten zoals een smartphone of computer. Door de digitale eigenschap van een CBDC kan een centrale bank ervoor kiezen om direct geld uit te geven aan consumenten en bedrijven, zonder tussenkomst van commerciële banken. Dit kan leiden tot verandering in hoe geld wordt gebruikt en hoe het wordt bewaard en beveiligd.

Welke soorten CBDC’s zijn er

Voor consumenten zijn er twee soorten CBDC mogelijk: token of account gebaseerd. Een groot verschil tussen deze CBDC’s zit in het verificatieproces en de anonimiteit. Bij een token based CBDC verifieert de persoon die een token ontvangt of deze echt is, terwijl een tussenpersoon de identiteit van een rekeninghouder verifieert (Kahn en Roberds (2009)). Deze optie is vergelijkbaar met contant geld. Bij een account gebaseerde CBDC heb jij als consument in theorie een depositorekening bij de Europese Centrale Bank.

In deze benadering heeft de Europese Centrale Bank alle rekeningen in beheer van alle gebruikers van de CBDC. Dit zou betekenen dat de Europese Centrale Bank een verhoging van 300 tot 500 miljoen betaalrekeningen krijgt (Yves Mersch, ECB 2020). Bij een overboeking van een Digitale euro, een CBDC, kan de centrale bank op deze manier een transactie registreren en zo bescherming bieden tegen witwassen en ander ongeoorloofd gebruik, afhankelijk van de manier van privacy die een gebruiker heeft.

Iedere transactie wordt door de centrale bank geregistreerd waardoor de account gebaseerde CBDC niet de anonimiteit biedt die cash geld wel biedt. Een mogelijk andere account gebaseerde optie kan een mogelijke extra CBDC depositorekening zijn bij een commerciële bank. Hierbij krijg je een extra rekening bij bijvoorbeeld de ABN Amro waarop jouw CBDC’s staan. Op deze manier wordt de digitale euro toegankelijk voor het grote publiek. Op dit moment geven centrale banken alleen digitale centrale bank geld uit aan banken met een centrale bankrekening (DNB: Digital euro: what, why and how?).

Waarom is er behoefte aan een CBDC?

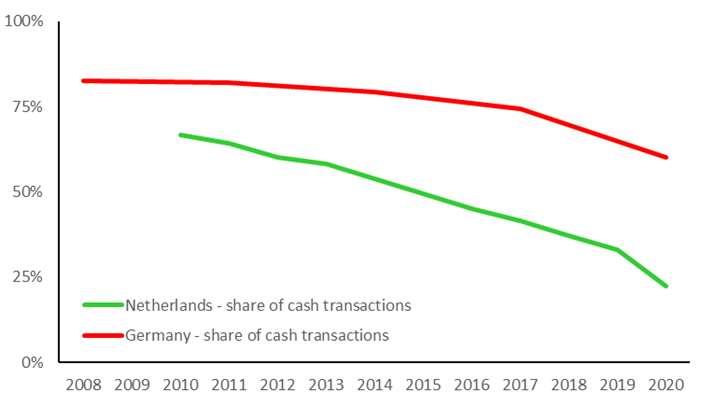

Een centrale bank geeft geld uit. In Europa is de ECB hier verantwoordelijk voor. Van het geld dat wij als Europeanen hebben, wordt alleen het contante geld uitgegeven door de ECB. Het geld dat je op je bankrekening hebt staan wordt niet uitgegeven door een centrale bank, maar door een commerciële bank. In de laatste jaren is het betalen met contant geld een kleinere rol gaan spelen in vergelijking met het betalen middels pin of contactloos.

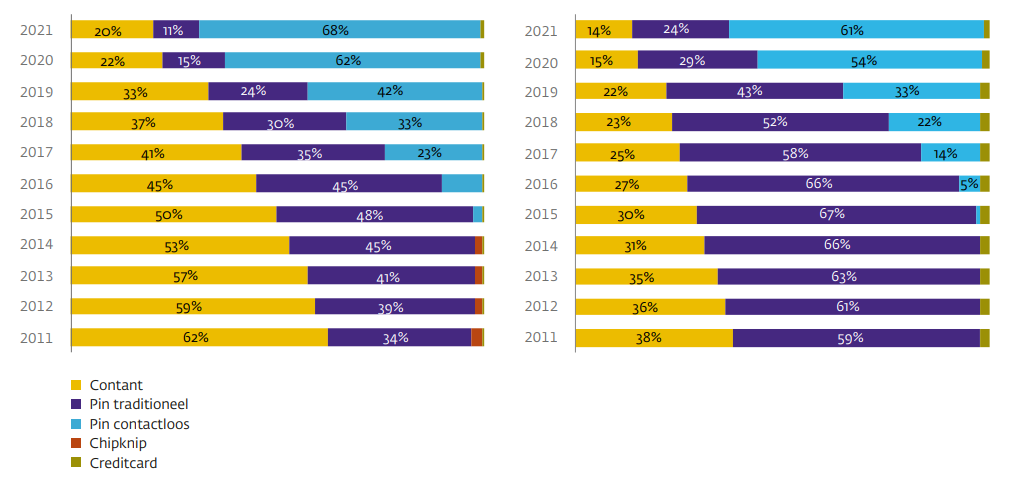

Van alle betalingen werd in 2020 24,6% een aankoop voltooit door middel van een contante betaling. Het aandeel contante betalingen neemt af in Nederland. Het aandeel elektronische betalingen heeft de afgelopen jaren een enorme groei doorgemaakt. Dit wordt ook duidelijk zichtbaar in onderstaande grafieken gemaakt door de De Nederlandsche Bank.

Figuur 1: Verdeling totale aantal betalingen naar betaalmiddelen

Figuur 2: Verdeling totale waarde naar betaalmiddelen

Back-up van contant geld

Een CBDC kan een aanvulling worden, naast de bestaande opties, die als backup kan fungeren van contant geld. Bij een storing in het betaalverkeer kan een gebruiker terugvallen op contant geld, alleen doordat het gebruik en de acceptatie van contant geld terugloopt kan de backup functie onder druk komen te staan. Wanneer betalingen met contant geld verder afneemt kan een CBDC als parallelle back-up dienen en geleidelijk aan een grotere rol kunnen gaan spelen (DNB – Central Bank Digital Currency blz 11). Hierbij dient de infrastructuur voor CBDC technisch gezien voldoende los te moeten staan van de huidige commerciële betaalinfrastructuur om te voorkomen dat beide ontwricht raken.

Naast de back-up functie kan een CBDC bijdragen aan verbeterde efficiëntie en snelheid van betalingen, vooral bij internationale transacties. Internationale betalingen verlopen over het algemeen via een reeks schakels waarbij banken uit verschillende landen rekeningen houden bij elkaar. Een CBDC kan het aantal stappen verminderen waardoor internationale transacties sneller tot stand kunnen komen.

Mogelijke voordelen CBDC

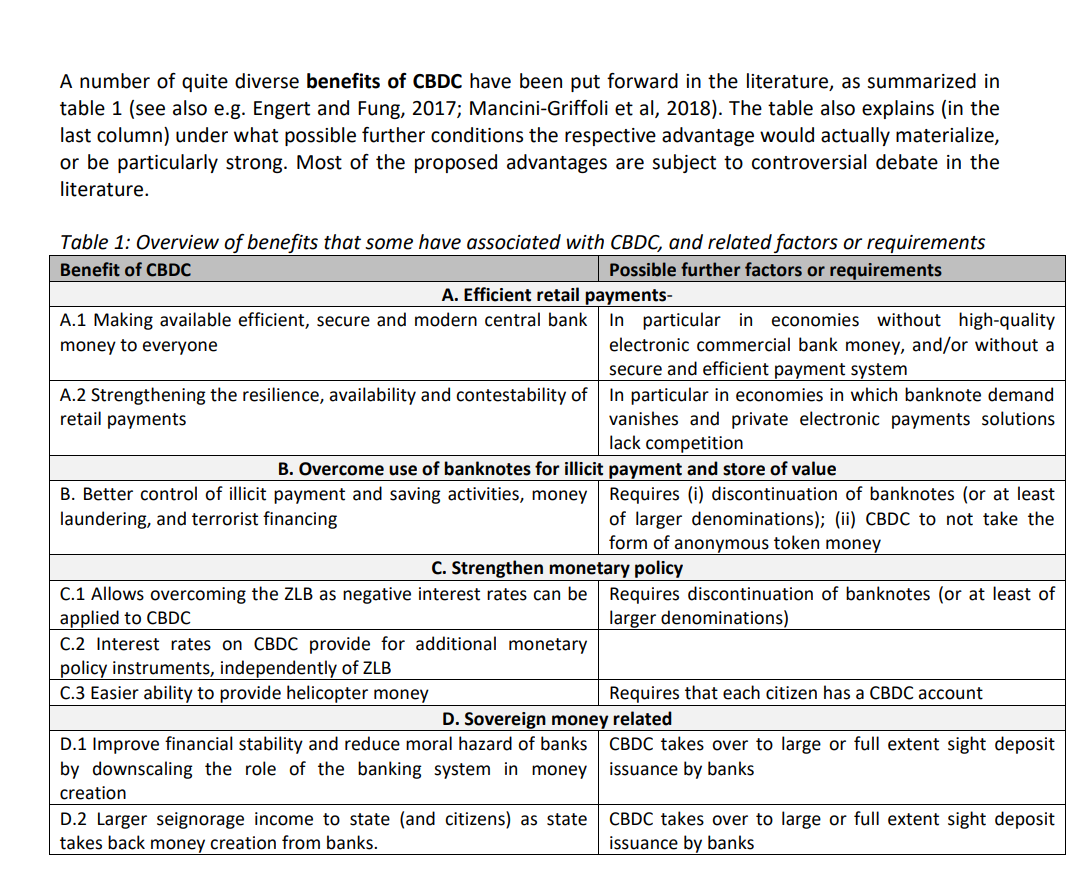

In de literatuur, waaronder een artikel geschreven door Ulrich Bindseil, Director General bij de ECB, zijn er een aantal uiteenlopende voordelen van een CBDC naar voren gebracht.

Efficiënte retailbetalingen

Het beschikbaar stellen van een efficiënte, veilige en moderne CBDC voor iedereen en dan met name in economieen zonder hoge kwaliteit elektronische commerciële bankgeld en/of zonder veilig en efficiënt betalingssysteem. Verder kan het de weerbaarheid en de beschikbaarheid versterken van retailbetalingen in met name economieën waar de vraag naar bankbiljetten verdwijnt en de private elektronische betalingsoplossingen een gebrek aan concurrentie heeft.

Voorkom ongeoorloofde betalingen en opslag van waarde

Een betere controle op illegale betalingen en spaar activiteiten, geld witwassen en terrorismefinanciering. Dit vereist het stopzetten van contant geld (of op zijn minst een sterke vermindering van de rol van bankbiljetten); CBDC om niet de vorm aan te nemen van een op anoniem gebaseerde Token variant.

Versterken van het monetaire beleid

Maakt het mogelijk om de ZLB (Zero Lower Bound) te overwinnen aangezien men negatieve rentetarieven kan toepassen op een CBDC. Rentetarieven op CBDC zorgen voor een aanvullend monetair beleidsinstrument, onafhankelijk van de ZLB (Zero Lower Bound). Wanneer contant geld volledig is uitgefaseerd, zou je in een wereld met alleen digitaal centrale bankgeld sterke monetaire stimulans kunnen toepassen bij een recessie en/of financiële crisis. Dit zou niet alleen een recessie, werkloosheid en/of deflatie kunnen voorkomen, maar ook de noodzaak om gebruik te maken van niet standaard monetaire beleidsmaatregelen die meer negatieve bijwerkingen hebben dan NIRP (Negative Interest Rate Policy). Ook is er een gemakkelijkere mogelijkheid om “Helicopter Money” te verstrekken. Een vereiste is dan wel dat iedere Europese burger een CBDC account heeft.

Verbeteren van de financiële stabiliteit

CBDC kan het financiële systeem veiliger maken door particulieren, bedrijven uit de particuliere sector en niet-bancaire financiële instellingen toe te staan direct af te rekenen in centrale bankgeld (in plaats van bankdeposito’s) en verminderd hierdoor de concentratie van liquiditeit aanzienlijk en de kredietrisico’s in betalingssystemen. Dit verminderd op zijn beurt het systeem belang van grote banken en vermindert daarmee de negatieve externe effecten die die financiële stabiliteit van banken heeft op de samenleving. Door een echt risicovrij alternatief voor bankdeposito’s te bieden, vermindert een verschuiving van bankdeposito’s naar digitaal contant geld bovendien de behoefte aan overheidsgaranties op deposito’s, waardoor een bron van moreel risico van het financiële systeem wordt geëlimineerd

Bovenstaande voordelen zijn een directe vertaling uit een rapport geschreven door Ulrich Bindseil: Tiered CBDC and financial systems (Ulrich Bindseil – Tiered CBDC and financial system, blz 5). Onderstaande afbeelding komt uit dit rapport:

Mogelijke nadelen CBDC

Zoals bovenstaand omschreven voordelen zijn er ook mogelijke nadelen van een CBDC. Deze uiteenlopende nadelen van een CBDC worden hieronder verder toegelicht.

Privacy van een gebruiker

Wanneer de ECB kiest voor een account gebaseerde CBDC dan dien jij jezelf te legitimeren bij het aanmaken van een account. Mogelijk gaat dit gebeuren met een nieuwe vorm van identificeren: het European Digital ID (European Commission; European Digital ID). Met een CBDC account, gelijke opzet als een deposito rekening die jij mogelijk hebt bij een commerciële bank, kun jij vervolgens betalingen verrichten middels jouw smartphone, alleen het verschil bij een CBDC account is dat alle transacties gemonitord kunnen worden. Recentelijk heeft onze minister van financiën mevrouw Kaag aangeven dat zij banken wil verplichten alle transacties boven de 100 euro in een grote database onder te brengen (november 2022). Het kabinet wil met deze maatregel witwassen en het financieren van terrorisme aan banden leggen. De privacy van een individu komt hierbij in het geding aangezien je op deze manier alleen met contant geld volledig anoniem betalingen kunt verrichten.

Programmeerbaarheid van een CBDC

In combinatie met bovenstaand nadeel is de programmeerbaarheid van een CBDC een nadeel voor een gebruiker. Doordat alle transacties gemonitord kunnen gaan worden kan het betekenen dat jij bepaalde producten/diensten niet kunt/mag kopen middels een CBDC. Een gevaar wat vooral in tijden van crisis voorkomt is dat mensen een veilige haven zoeken voor hun vermogen. Hierbij kan een gebruiker zijn depositogelden omzetten naar CBDC wat in de praktijk een digitale bankrun kan veroorzaken. Om dit te voorkomen kan in eerste instantie een maximaal aantal CBDC per rekeninghouder worden geprogrammeerd. In het artikel geschreven door Ulrich Bindseil wordt in een voorbeeld gekeken naar een bedrag van €3000,- (Ulrich Bindseil – Tiered CBDC and financial system, blz 24). Het CBDC quotum per rekeninghouder kan verhoogd worden wanneer de hoeveelheid bankbiljetten in omloop afneemt. Dit betekent dat op retail locaties contante betalingen moeten worden ontmoedigd om het aantal CBDC’s in circulatie te verhogen.

Negatieve rente (Zero Lower Bound) toepasbaar op een CBDC

Om de economie te stimuleren kan de ECB ervoor kiezen om negatieve rentes toe te passen op een CBDC rekening. Dit kan bijvoorbeeld -0,5% zijn, maar kan ook -8% zijn. Door de programmeerbaarheid en doordat de CBDC alleen digitaal is kun je niet je geld pinnen. Hierdoor ben je genoodzaakt om je digitale euro’s uit te geven. Of om ervoor te kiezen dat het aantal CBDC’s in je wallet rustig verdampt.

Verdere ontmoediging contante betalingen

Om het succes van een CBDC te vergroten moeten er een aantal dingen gebeuren. Zo dienen contante betalingen ontmoedigd te worden. Zodat het aantal CBDC’s in circulatie vergroot kunnen worden. Het werkt namelijk zo: de ECB kan alleen 10 miljard extra CBDC’s creëren. Alleen moet er dan daadwerkelijk 10 miljard euro contante bankbiljetten uit de economie worden verwijderd. Het kabinet heeft onlangs de wens uitgesproken om een verbod in te stellen op contante betalingen vanaf €3000. Dit verbod zou moeten gelden voor beroeps- of bedrijfsmatige kopers en verkopers van goederen. Zij mogen dit bedrag niet omzeilen via meerdere losse betalingen in bankbiljetten (Ondernemersplein KVK). Wanneer de wijziging van de Wet ter voorkoming witwassen en financieren van terrorisme (Wwft) ingaat, is nog niet bekend.

Tijdlijn CBDC

Uit een survey (januari 2020) uitgevoerd door de Bank of International Settlements onder 66 centrale banken blijkt dat meer dan 80% werkt aan een CBDC (BIS paper nummer 107 (januari 2020). De Europese Centrale Bank is een van deze banken die al actief bezig is met het vormgeven van een CBDC. Enkele Centrale banken met voldoende motivatie zijn overgaan tot het testen van verschillende CBDC ontwerpen. Dat ligt in lijn met de afgegeven tijdslijn vormgegeven door de ECB.

CBDC’s in de praktijk

Op dit moment zijn er 11 landen waar een CBDC is gelanceerd (CBDC tracker). Een van de eerste CBDC’s, DCash, werd gelanceerd voor een aantal caribische eilanden. Deze eilanden zijn: Antigua, Barbuda, Grenada, St Christopher, Nevis, St Lucia, Montserrat en de Dominicaanse republiek.

In Nigeria is de eNaira nog niet echt een succes te noemen. De Centrale Bank van Nigeria heeft hierdoor de hoeveelheid contant geld die particulieren en bedrijven kunnen opnemen drastisch verminderd. Dit met als doel om het gebruik van de eNaira verder te stimuleren. Sinds 6 december zijn individuen en bedrijven beperkt tot het opnemen van $45 (20.000 Nigeriaanse Niara’s) per dag en $225 (100.000 Nigeriaanse Niara’s) per week bij geldautomaten (CoinTelegraph, 7 december 2022). Inwoners van Nigeria worden aangemoedigd om alternatieve kanalen te gebruiken. Om te voorkomen dat mensen betalen met contant geld.

De ontwikkelingen van de digitale euro (CBDC) gaan snel. Wij blijven de ontwikkelingen op de voet volgen. En zullen dit artikel verder aanvullen met de nieuwe ontwikkelingen.

FAQ Wat is een CBDC

Hieronder staan de meest gestelde vragen over wat is een CBDC:

CBDC staat voor Central Bank Digital Currency, ook wel Digitale valuta genoemd en wordt uitgegeven door een Centrale bank.

Mogelijke voordelen van een CBDC zijn efficiënte retailbetalingen, voorkomen van ongeoorloofde betalingen en opslag van waarde, versterken van het monetaire beleid en het verbeteren van de financiële stabiliteit.

Mogelijke nadelen van een CBDC zijn de privacy van een gebruiker, de programmeerbaarheid van een CBDC, negatieve rente (ZLB) die toepasbaar is en de verdere ontmoediging van contante betalingen.

Op dit moment zijn er 11 landen waar een CBDC is gelanceerd. Een van de eerste CBDC’s, DCash, werd gelanceerd voor de caribische eilanden Antigua, Barbuda, Grenada, St Christopher, Nevis, St Lucia, Montserrat en de Dominicaanse republiek. In Nigeria is de eNaira gelanceerd.

{kind=link}