Droom je ervan om 10 jaar eerder te stoppen met werken en te genieten van je vrije tijd? Misschien wil je meer tijd doorbrengen met familie of verre reizen maken. Geen verplichtingen en gewoon doen waar jij zelf zin in hebt. Maar hoeveel vermogen heb je nodig om 10 jaar eerder te stoppen met werken en hoe kun je dat vermogen opbouwen? Lees snel verder!

Wat is eerder stoppen met werken?

Eerder stoppen met werken betekent dat je stopt met werken voordat je de AOW pensioengerechtigde leeftijd bereikt. De AOW-leeftijd is de leeftijd waarop je recht hebt op een basisuitkering van de overheid. Om deze leeftijd te bekijken heeft de SVB (Sociale Verzekeringsbank) een tool ontwikkeld om eenvoudig te zien wanneer je recht hebt op een AOW-uitkering. Hierbij vul je je geboortedatum in en vervolgens wordt je AOW-leeftijd berekend. Hieronder staan een aantal uitgewerkte voorbeelden:

| Geboortedatum | Jouw verwachte AOW-leeftijd | Wanneer kun je je AOW verwachten |

| 01-01-1960 | 67 jaar | Vanaf 01-01-2027 |

| 01-01-1965 | 67 jaar + 6 maanden | Vanaf 01-07-2032 |

| 01-01-1970 | 67 jaar + 9 maanden | Vanaf 01-10-2037 |

| 01-01-1975 | 68 jaar + 3 maanden | Vanaf 01-04-2043 |

| 01-01-1980 | 68 jaar + 9 maanden | Vanaf 01-10-2048 |

| 01-01-1985 | 69 jaar | Vanaf 01-01-2054 |

| 01-01-1990 | 69 jaar + 6 maanden | Vanaf 01-07-2059 |

| 01-01-1995 | 69 jaar + 9 maanden | Vanaf 01-10-2064 |

| 01-01-2000 | 70 jaar | Vanaf 01-01-2070 |

Wil je jouw pensioenleeftijd eenvoudig laten berekenen? Ga eenvoudig naar de website van SVB of klik op: SVB tool: Uw aow leeftijd

Als je eerder wilt stoppen met werken, moet je zelf zorgen voor een inkomen om de periode tot je AOW-leeftijd te overbruggen. Daarnaast moet je ook rekening houden met je pensioen dat je meestal opbouwt bij je werkgever. Dit wordt ook wel pensioenpijler 2: werkgeverspensioen genoemd. Als je namelijk eerder stopt met werken, bouw je minder pensioen op en bestaat de kans dat je een lager pensioen ontvangt. Je kunt je pensioen soms eerder laten ingaan, maar dan bestaat ook de kans dat jouw maandelijkse pensioen lager uitvalt. Je moet dus goed nadenken over de gevolgen van eerder stoppen met werken voor je financiële situatie, zowel op de korte als op de lange termijn.

Hoeveel vermogen heb je nodig om 10 jaar eerder te stoppen met werken?

Om te berekenen hoeveel vermogen je nodig hebt om eerder te stoppen met werken, moet je eerst weten hoeveel inkomen je denkt nodig te hebben om van te kunnen leven. Dit hangt natuurlijk sterk af van je persoonlijke situatie en toekomstige wensen. Een vuistregel die gehanteerd wordt is om uit te gaan van 70% van je huidige netto inkomen. Dit is het bedrag dat je maandelijks gestort krijgt op je bankrekening, waar alle premies en belastingen al van zijn afgehaald. De 70% regel is gebaseerd op het idee dat wanneer je met pensioen gaat minder kosten hebt zoals bijvoorbeeld je maandelijkse hypotheek en de kosten van inwonende kinderen die je onderhoudt. Afhankelijk van jouw situatie kan dit percentage hoger of lager uitvallen. Dit is uiteraard sterk afhankelijk van jouw levensstijl en uitgavenpatroon.

Voorbeeld

Stel dat je nu 3600 euro netto per maand verdient en dat je 70% daarvan nodig hebt om van te leven na je pensioen. Dit betekent dat je ongeveer 2500 euro netto per maand nodig hebt. Als je 10 jaar eerder wilt stoppen met werken, moet je dus 10 jaar lang 2500 euro kunnen opnemen uit je vermogen. Dit dien je vervolgens te doen zonder dat je vermogen op raakt. Hoeveel vermogen heb je dan nodig?

Om dit uit te rekenen kun je gebruikmaken van de 4% regel (Trinity Study – safe withdrawal rates). Deze regel stelt dat je ieder jaar 4% van je vermogen kunt opnemen zonder dat je vermogen opraakt. Dit vermogen heb je belegt in een mix van aandelen en obligaties. Deze regel is gebaseerd op basis van historische rendementen en inflatiecijfers. Dit biedt geen garantie voor toekomstige scenario’s, maar kun je wel gebruiken als indicatie wat mogelijk is.

Op basis van bovenstaande voorbeeld heb je 2500 euro x 12 maanden = 30.000 euro per jaar nodig. Als je elk jaar maar 4% van je vermogen mag opnemen, betekent dit dat je 25 keer je jaarlijks inkomen nodig hebt als vermogen. Dus dat is 30.000 euro x 25 = 750.000 euro nodig als vermogen om 10 jaar eerder te stoppen met werken.

Dit is een eenvoudige berekening die geen rekening houdt met inflatie, belastingen, verandering in je inkomen of uitgave, of onvoorziene kosten. Je moet ook rekening houden met het scenario dat je vermogen sneller of langzamer groeit dan verwacht. Dit is afhankelijk van de marktomstandigheden en je eigen beleggingsstrategie. Het is raadzaam en verstandig om een buffer op te bouwen en je vermogen regelmatig te controleren en daar waar nodig aan te passen om gestelde doelstellingen te behalen.

Hoe kun je vermogen opbouwen om 10 jaar eerder te stoppen met werken

De twee belangrijkste factoren die bepalen hoe snel je je vermogen kunt opbouwen is je spaarpercentage en je rendement. Je spaarpercentage is het percentage van je inkomen dat je iedere maand opzij zet om te sparen of om te beleggen. Hoe hoger je spaarpercentage, hoe sneller je vermogen groeit. Je rendement is het percentage dat je jaarlijks verdient op je spaargeld of beleggingen. Hoe hoger dit rendement, hoe sneller je vermogen groeit.

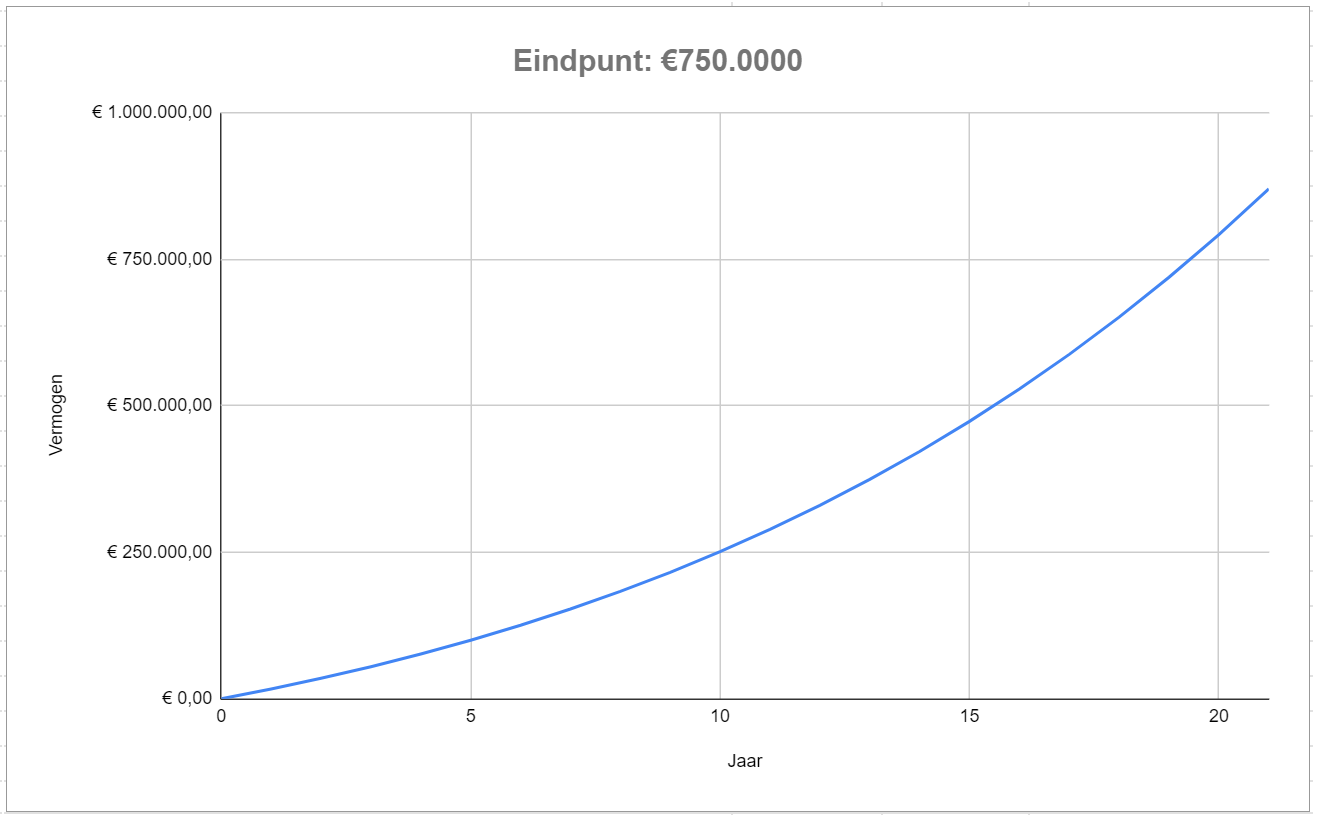

Om je een idee te geven hoe lang het duurt om 750.000 euro te bereiken, hebben wij bovenstaande input als voorbeeld gebruikt. We gaan hierbij uit van een startvermogen van 0 euro en een inkomen van 3600 netto per maand. Het rendement is gezet op 8%. Hierbij wordt verder uitgegaan dat je 4% per jaar van je vermogen opneemt, wat neerkomt op 30.000 euro per jaar. Onderstaande formule houdt geen rekening met inflatie, belastingen, verandering in je inkomen of uitgave, of onvoorziene kosten. Om uitrekenen hoe lang je nodig hebt om dit bedrag op te sparen (en dus weet wanneer je moet beginnen) maken we gebruik van onderstaande formule:

Waarbij:

- Vn is het vermogen aan het einde van het jaar n

- Vn−1 is het vermogen aan het begin van het jaar n

- r is het rendement (0,08 in dit voorbeeld)

- I is het netto maandelijks inkomen (3600 in dit voorbeeld)

- s is het spaarpercentage (0,3 in dit voorbeeld)

Op basis van deze formule krijg je onderstaande overzicht:

Als je bovenstaande grafiek bekijkt, zie je dat je na 20 jaar een vermogen hebt van 792.493 euro, en na 21 jaar een vermogen hebt van 870.462 euro. Beide bedragen zijn hoger dan 750.000 euro, dus je kunt in principe na 20 jaar stoppen. Als je een extra buffer wilt opbouwen of meer wilt opnemen dan 4% kun je het beste nog een jaar extra wachten. Hierdoor heb je een ruimere marge om je doel te bereiken. Je hebt dus 20 of 21 jaar nodig. Dit is afhankelijk van hoeveel risico je wilt nemen en hoeveel geld je wilt opnemen.

Conclusie

Eerder stoppen met werken is een droom voor veel mensen, maar het vergt wel een goede financiële planning. Je moet duidelijk voor ogen hebben hoeveel inkomen je nodig hebt om van te leven en hoe je dat inkomen kunt opbouwen. Een vuistregel die gehanteerd wordt is om uit te gaan van 70% van je huidige netto inkomen, maal 25 keer je jaarlijks inkomen als vermogen. Je kunt je vermogen sneller laten groeien door meer te sparen (spaarpercentage), minder uit te geven en je geld te beleggen. Hierbij moet je wel rekening houden met de risico’s, de belastingen en de gevolgen voor je pensioen. Het is verstandig om je goed te laten informeren en adviseren voordat je de stap zet om eerder te stoppen met werken.

Wil je meer weten over het pensioen in Nederland in het algemeen? Lees dan ook onze artikelen:

- Wet toekomst pensioenen: Dit artikel gaat over de Wet toekomst pensioenen, die in 2023 in werking zal treden. Het artikel legt uit wat de belangrijkste veranderingen zijn die deze wet met zich meebrengt voor het pensioenstelsel in Nederland. Het artikel bespreekt ook de gevolgen voor de verschillende soorten pensioenregelingen, de pensioenopbouw, de pensioenuitkering en de pensioencommunicatie. Het artikel geeft ook een overzicht van de transitieperiode en de planning van de wet.

- Pensioenpijlers in Nederland: Dit artikel legt uit wat de drie pensioenpijlers zijn in Nederland: AOW, werkgeverspensioen en privévermogen. Het artikel geeft ook een overzicht van de belangrijkste kenmerken en voorwaarden van elke pijler.

- Gemiddelde Pensioen Nederland Per Maand: Dit artikel geeft een overzicht van de belangrijkste cijfers en trends over het gemiddelde bruto pensioen in Nederland. Het artikel laat zien hoe het pensioen is samengesteld uit verschillende bronnen van inkomen, en hoe het pensioen zich ontwikkelt in de tijd. Het artikel geeft ook een inschatting van het gemiddelde bruto pensioen in 2023.

Heffingsvrij vermogen 2024: Dit artikel gaat over het heffingsvrij vermogen, oftewel het bedrag dat je mag hebben zonder dat je er belasting over hoeft te betalen. Het artikel legt uit hoe je het heffingsvrij vermogen kunt berekenen, en wat de gevolgen zijn voor je vermogensbelasting. Het artikel geeft ook de hoogte van het heffingsvrij vermogen in 2024.

FAQ Zoveel vermogen heb je nodig om 10 jaar eerder te stoppen met werken

Hieronder staan de meest gestelde vragen:

Stel dat je nu 3600 euro netto per maand verdient en dat je 70% daarvan nodig hebt om van te leven na je pensioen. Dit betekent dat je ongeveer 2500 euro netto per maand nodig hebt. Als je 10 jaar eerder wilt stoppen met werken, moet je dus 10 jaar lang 2500 euro kunnen opnemen uit je vermogen. Op basis van dit voorbeeld heb je 2500 euro x 12 maanden = 30.000 euro per jaar nodig. Als je elk jaar maar 4% van je vermogen mag opnemen, betekent dit dat je 25 keer je jaarlijks inkomen nodig hebt als vermogen. Dus dat is 30.000 euro x 25 = 750.000 euro nodig als vermogen om 10 jaar eerder te stoppen met werken.

Eerder stoppen met werken kan veel voordelen opleveren zoals meer vrije tijd, meer gezondheid en meer voldoening. Je kunt je tijd zelf inplannen zonder dat je vaste verplichtingen hebt. Misschien wil je meer tijd doorbrengen met familie of verre reizen maken.

Eerder stoppen met werken kan nadelen met zich meebrengen zoals minder inkomen, minder pensioen, minder sociale contacten en minder uitdaging. Je moet immers genoeg geld om handen hebben om van te leven en rekening houden met onvoorziene kosten, zoals inflatie en belastingen.

{kind=link}